Trudne przypadki dotyczące JPK ❓

Nie z nami ‼️😃

Poniżej opisaliśmy dla Was kilka wziętych z życia przykładów, które umożliwią lepsze zrozumienie, jakie kody odnoszące się do plików JPK, należy stosować w danych przypadkach.

✅Zacznijmy od oznaczenia GTU 12.

➡️Tym kodem powinieneś oznaczać faktury sprzedaż, jeżeli jesteś przykładowo:

🔹prawnikiem,

🔹księgowym,

🔹biegłym z jakiejkolwiek dziedziny

🔹doradcom (‼️ UWAGA ‼️ Nie chodzi wyłącznie o doradcę podatkowego, może być to chociażby doradca inwestycyjny lub finansowy).

✅Inny przykład dotyczy branży transportowej, czyli oznaczenia GTU 13.

➡️Jeżeli przykładowo świadczysz usługi transportowe i związane z gospodarką magazynową, wówczas na fakturze sprzedaży powinieneś oznaczyć transakcję kodem GTU 13.

➡️Jednak co ważne ‼️ NIE WSZYSTKIE usługi transportowe i magazynowe zostały objęte tym oznaczeniem ‼️

➡️Kodem tym należy oznaczyć transakcję, w której dokonujesz przykładowo:

🔹przewozu żywych zwierząt,

🔹przewozu towarów,

🔹przeprowadzek.

➡️Natomiast kodem tym NIE OZNACZAMY transakcji związanych z przewozem turystycznym, wycieczkowym bądź pasażerskim.

➡️Jeżeli chodzi o gospodarkę magazynową oznaczeniem tym zostały objęte wyłącznie niektóre transakcje, w skład których wchodzą magazynowanie i przechowywanie towarów.

➡️Natomiast kodu GTU 13 NIE ZASTOSUJEMY przykładowo względem:

🔹usług wspomagających transport np. usług parkingowych

👉Warto zapoznać się, które transakcje transportowe objęte są kodem GTU 13. Mowa bowiem wyłącznie o transakcjach z sekcji H o symbolu 49.4 oraz 52.1 W tym celu poniżej 👇👇zamieszczone zostały linki do zestawień zawierających rzeczone operacje:

➡️Odnosząc się do kodu GTU13 warto podać zaczerpnięty z praktyki przykład, z którym mieliśmy do czynienia w pracy z naszym klientem.

👉Kontrahent X transportuje gres. Jest to materiał budowlany, wykorzystywany m.in. do wytwarzania płytek. W przypadku transportu samego gresu, gdy usługa transportowa jest rejestrowana w ramach sprzedaży tego towaru, wówczas NIE NALEŻY❗️ewidencjonować transakcji kodem GTU13. Natomiast w przypadku gdy wystawimy odrębną fakturę sprzedaży gresu i odrębną fakturę sprzedaży usługi transportowej, bądź też usługę transportową wykażemy jako odrębną pozycję na fakturze sprzedaży, wówczas usługa transportową powinna być oznaczona kodem GTU13 ❗️

✅Problematyczne może okazać się również oznaczenie transakcji kodem GTU 06.

➡️W tym przypadku wyłącznie WYBRANE transakcje polegające na dostawie określonych urządzeń elektronicznych będą podlegały oznaczeniu wskazanym powyżej kodem ‼️

➡️Przykładowo kodem GTU 06 należy oznaczyć transakcję polegającą na sprzedaży konsoli do gier wideo, jednak już NIE transakcję dotyczącą sprzedaży odbiorników telewizyjnych ❗️

➡️Urządzenia objęte obowiązkiem oznaczenia zostały wymienione w pozycjach 7,9,59,63,65,66,69,94 i 96 załącznika nr 15 ustawy o VAT. Link do niego znajduje się poniżej:

https://www.podatki.gov.pl/…/zalacznik-nr-15-ustawy-o-vat.p…

✅Ważnym do wskazania przykładem jest sprzedaż bądź zakup od przedsiębiorstwa, które zostało objęte obowiązkiem stosowania mechanizmu podzielonej płatności.

✅Za każdym razem zarówno w przypadku zakupu, jak i sprzedaży istnieje obowiązek oznaczenia takiej transakcji kodem ‼️MPP‼️

✅Najtrudniejsze może jednak okazać się oznaczenie transakcji kodem TP.

➡️Każdy przedsiębiorca, którego dotyczą zmiany w nowym pliku JPK, dokonujący sprzedaży towarów i usług na rzecz osób spokrewnionych bądź spowinowaconych powinien wpisywać na fakturze sprzedaży kod TP ‼️

➡️W związku z tym pojawia się pytanie, kim według ustawodawcy jest osoba spokrewniona lub spowinowacona❓

➡️Odpowiedzi udzielają nam przede wszystkim dwie ustawy:

🔹Ustawa o podatku dochodowym od osób fizycznych.

🔹Ustawa o podatku dochodowym od osób prawnych.

➡️Zgodnie ze wskazanymi aktami prawnymi, kodem TP należy oznaczyć transakcję, w której dokonywana jest sprzedaż względem małżonka, osoby spokrewnionej oraz osoby spowinowaconej do drugiego stopnia.

➡️Określenie kto jest osobą spokrewnioną, a zwłaszcza spowinowaconą, może okazać się jednak niezwykle problematyczne, a jest ono niezbędne dla wytłumaczenia, w których przypadkach należy oznaczyć fakturę kodem TP.

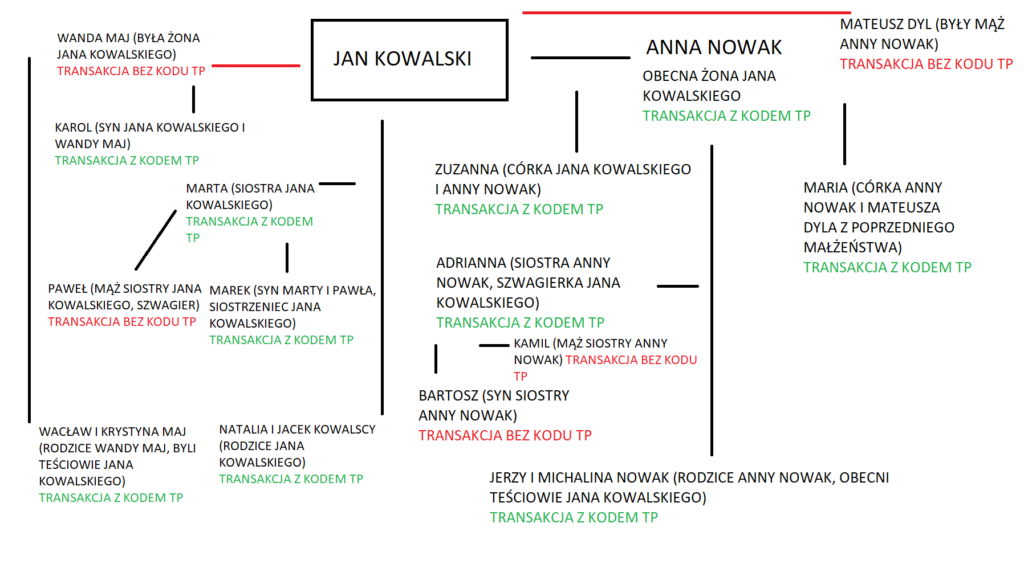

➡️W tym celu przedstawię pewien przykład dotyczący pokrewieństwa i powinowactwa przykładowego Jana Kowalskiego, ze wskazaniem, którą transakcję należy oznaczyć kodem TP. Schemat dotyczący wskazanych relacji znajduje się na końcu porady. 👇👇😊

👉Jan Kowalski jest w związku małżeńskim z Anną Nowak, a z tego związku urodziła im się córka Zuzanna. Względem tych osób transakcje muszą być oznaczone kodem TP. Jan z poprzedniego małżeństwa z Wandą Maj posiada syna Karola. Syn Karol Kowalski jest krewnym Jana i w tym przypadku transakcja musi być oznaczona kodem TP, natomiast była żona Jana – Wanda Maj, nie jest spowinowacona, ani spokrewniona z Janem, dlatego ta transakcja nie musi być oznaczona kodem TP. Anna Nowak z byłego małżeństwa z Mikołajem Dylem posiada córkę Marię Dyl. Maria jest spowinowacona z Janem i transakcja z nią wymaga kodu TP, natomiast Mateusz Dyl nie jest i transakcja z nim kodu tego nie wymaga. Transakcja z siostrą obecnej żony Jana Kowalskiego – Adrianną, wymaga kodu TP, natomiast z jej mężem i synem kodu tego nie wymaga. Transakcja z siostrą Jana – Martą wymaga kodu TP, tak samo jak z jej synem Markiem, natomiast kodu tego nie wymaga transakcja z mężem siostry Jana – Pawłem. Anna Nowak, żona Jana Kowalskiego posiada siostrę Adriannę, transakcja z nią musi być oznaczona kodem TP, natomiast transakcja Jana z mężem Adrianny oraz ich synem Bartoszem tego kodu już nie wymaga. Kodem TP musi być ponadto oznaczona transakcja z rodzicami Jana – Natalią i Jackiem, z teściami Jana – Jerzym i Michaliną Nowak, czyli z rodzicami jego obecnej żony, ale także CO NIE JEST OCZYWISTE❗️ z Wacławem i Krystyną Maj, rodzicami jego byłej żony Wandy Maj, pomimo tego, że z nią samą transakcja takiego kodu nie wymaga.

➡️Oprócz stosunku pokrewieństwa i powinowactwa kodem TP należy oznaczyć transakcje odnoszące się do powiązań kapitałowych, w których jeden z kontrahentów posiada prawo głosu wynoszące co najmniej 5% wszystkich głosów.

➡️Aby w prosty sposób zrozumieć wskazany przepis powróćmy do przykładu Jana Kowalskiego.

👉Załóżmy, że nasz bohater jest adwokatem i prowadzi Kancelarię Adwokacką.

👉Oprócz tego posiada udziały, w spółce budowlanej BUDEX SP. Z.O.O., w której zasiada 5 wspólników, z których każdy łącznie z Janem Kowalskim posiada po jednym głosie.

👉W danym przypadku jego prawa głosu stanowią 20% wszystkich praw głosu i przekraczają granice wskazaną przez ustawodawcę wynoszącą 5%.

👉W związku z powyższym, jeżeli Jan Kowalski dokona, jako osoba prywatna, transakcji ze spółką BUDEX SP.Z.O.O., będzie musiał oznaczyć wskazaną operację kodem TP ❗️

👉Podobnie, jeżeli dokona transakcji pomiędzy prowadzoną przez siebie Kancelarią Adwokacką a spółką BUDEX SP Z.O.O., tak samo będzie musiał oznaczyć wskazaną operację kodem TP.

✅Przykładów dotyczących innych oznaczeń jest niestety o wiele więcej 😟😒

✅Dlatego też zachęcam do zapoznania się z tabelą zamieszczoną w poprzednim poście dotyczącą oznaczeń w plikach JPK. 🙂

✅Jeżeli nadal nie znajdziecie Państwo odpowiedzi dotyczącej Waszego indywidualnego przypadku, wraz z zespołem służymy pomocą.

✅W tym celu prosimy o kontakt pod adresem e-mail:

👉biuro@wiatrowscy.com.pl

Pozdrawiam 😊

Karolina Wiatrowska.